Consórcios realizam transações superiores a R$ 200 bilhões em créditos

Crescimento em 2024 e perspectivas de mudança de mentalidade em 2025, além do crescimento natural!

Por | Equipe técnica Potencializa

Em 2024, o Sistema de Consórcios no Brasil atingiu números impressionantes, com destaque para um recorde no volume de créditos comercializados, que somou R$ 378,73 bilhões, um crescimento significativo de 19,6% em comparação a 2023. Essa performance foi impulsionada, em parte, pelo consórcio de serviços, que registrou um aumento de 26,1% no volume de créditos, totalizando R$ 896,15 milhões.

Esse sucesso reflete o crescente interesse dos consumidores pela modalidade, que registrou uma significativa expansão no número de participantes ativos. De janeiro de 2022 a julho de 2024, o sistema passou de 8,21 milhões para 10,7 milhões de participantes, o que representa um aumento de 30,3%. Esse crescimento foi impulsionado principalmente pelo setor de veículos leves, que continua a liderar com 43,6% do total de participantes ativos. No entanto, o segmento de serviços, apesar do crescimento geral, enfrentou uma queda de 31,2% em adesões.

Fonte ABAC - 10 deSetembro de 2024

Em relação às adesões, o volume de negócios no Sistema de Consórcios foi notável. Entre janeiro e julho de 2024, os negócios realizados chegaram a R$ 201,65 bilhões, com 2,5 milhões de cotas comercializadas. Esse número representou um aumento de 4,2% em relação ao mesmo período de 2023, quando 2,4 milhões de cotas foram negociadas. Embora o tíquete médio tenha registrado uma ligeira queda de 6,6% em julho, comparado ao mesmo mês de 2023, a valorização real de 13,1% nos últimos cinco anos demonstra a resiliência do setor e o crescente apetite por crédito.

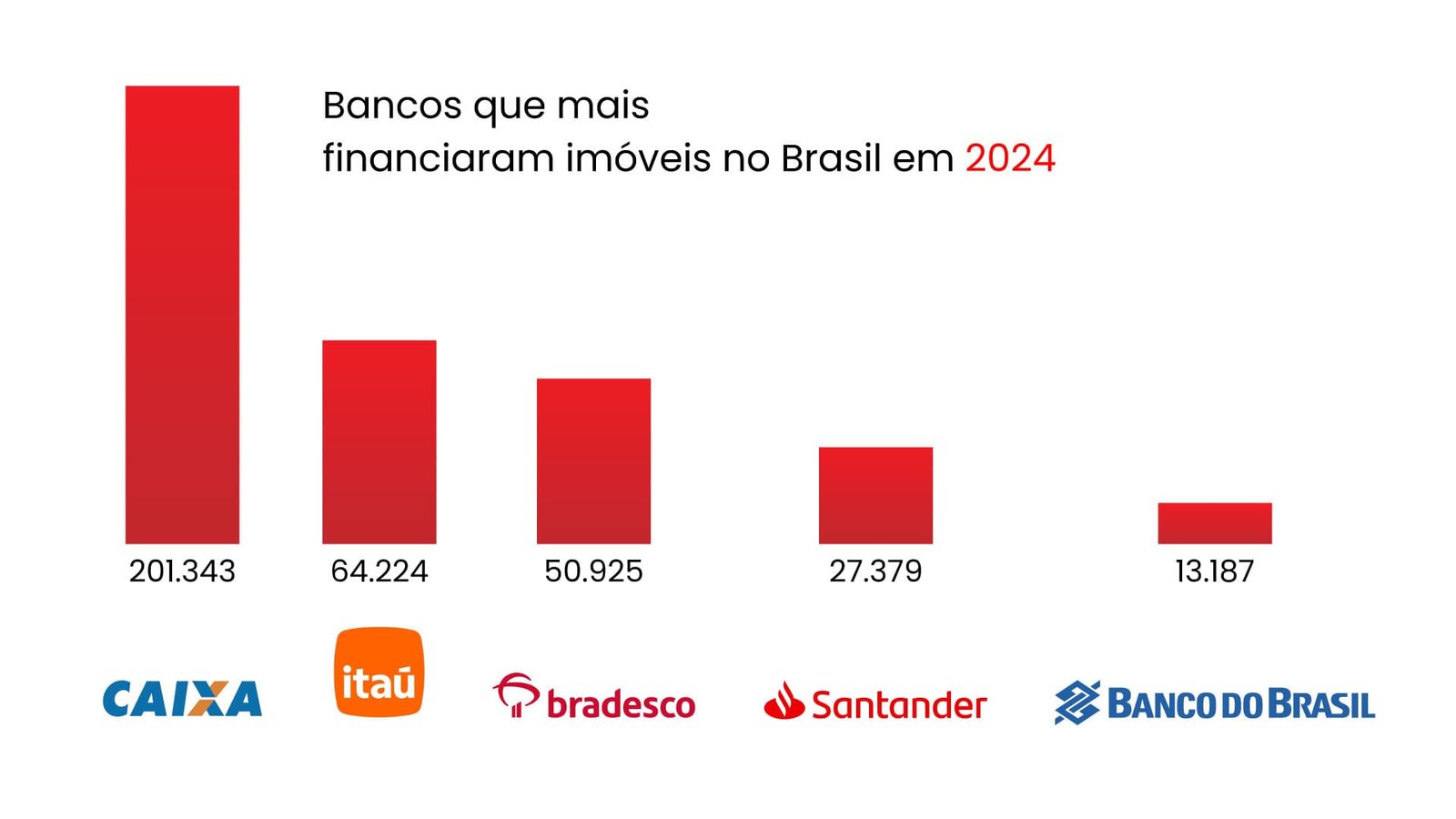

Em comparação com o mercado imobiliário, os consórcios se destacam como uma alternativa sólida ao financiamento tradicional. Os números de 2024 mostram que o volume de créditos comercializados por consórcios é impressionante, superando, por exemplo, os números de financiamento imobiliário de grandes bancos como a CAIXA, que liderou com 201.343 financiamentos. O Itaú, por sua vez, financiou 64.224 imóveis, enquanto o Bradesco registrou 50.925, e o Santander e Banco do Brasil completaram o ranking com 27.379 e 13.187 financiamentos, respectivamente.

Fonte ABECIP

Esse desempenho robusto no consórcio não apenas revela a confiança dos brasileiros na modalidade, mas também destaca a sua contribuição significativa para a economia. O Sistema de Consórcios demonstrou um papel fundamental no financiamento de bens de consumo e investimento, com destaque para a injeção de R$ 55,89 bilhões em créditos liberados para consorciados contemplados, um aumento de 17,3% em relação ao ano anterior.

A continuidade de bons resultados para o restante de 2024, com previsão de crescimento nos meses seguintes, reforça a importância do consórcio como uma alternativa atrativa para o brasileiro que busca crédito acessível e seguro.

Transformação em andamento

A mentalidade do brasileiro está passando por uma transformação em relação à forma de adquirir bens e serviços de maior valor. Com a alta dos juros e a dificuldade em obter financiamento bancário devido a condições mais rígidas, muitos consumidores têm buscado no consórcio uma alternativa viável. Embora o consórcio não envolva taxas de juros, ele exige paciência e planejamento. Mesmo assim, essa modalidade tem atraído cada vez mais pessoas, pois, o fato de não ter juros e encargos o torna bastante atraente em relação ao mercado tradicional, o consórcio é visto como uma maneira mais segura e acessível de planejar a aquisição de bens, sem o peso das dívidas e das altas taxas dos financiamentos tradicionais.

Esse movimento também reflete um cenário econômico em que muitas famílias enfrentam dificuldades financeiras para arcar com as condições de um financiamento bancário convencional, que normalmente exige entradas significativas e fora da realidade, além de apresentar custos elevados e abusivos ao longo do contrato. Por isso, o consórcio tem se mostrado uma alternativa vantajosa para aqueles que não têm pressa e preferem fazer um planejamento a longo prazo, garantindo a compra sem se endividar com altos juros e taxas que impactam negativamente o orçamento familiar.